Ganancias: habrá un impuestazo sobre los sueldos altos tras el ajuste del salario mínimo

Se trata del denominado Cedular que reemplazó a lo que se conocía como «cuarta categoría». El Gobierno mantuvo el mínimo no imponible que se ajusta por el Salario Mínimo Vital y Móvil. Más gente se suma a pagar una alícuota inicial del 27%.

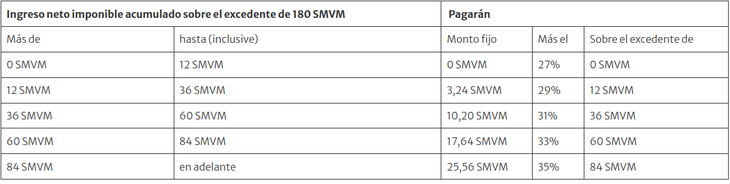

Eso quiere decir que si una persona estaba por debajo de ese piso y consiguió un incremento de sus ingresos, a partir de la primera mitad de este año deberá tributar el Impuesto Cedular que empieza con una alícuota del 27% y sube hasta el 35%. Y los que estaban alcanzados subirán de categoría y pagarán más.

“Siguiendo la intención del legislador respecto a la creación del impuesto cedular, en nuestra opinión, lo razonable hubiese sido que la Ley contemplara un MNI que se actualice en forma trimestral por IPC con una cláusula gatillo que adelante la misma cuando la inflación acumulada dentro de ese período fuera igual o superior al 20%”, explicó.

Ganancias: cómo se determina el mínimo no imponible del Cedular

La ley fija que están alcanzados los salarios equivalentes a 15 SMVM mensuales, es decir, 180 al año. Se actualiza cada 6 meses de acuerdo al valor que tenga el SMVM en ese momento.

Para el inicio del 2024, el Gobierno decidió mantener el de enero, de modo que los alcanzados deberán esperar ahora a julio, para la nueva actualización.

Ganancias: ejemplos prácticos

En la práctica, esta falta de actualización del MNI puede llevar a situaciones que no respeten la capacidad contributiva.

Por ejemplo, un empleado que cobre $3.541.590 en marzo de 2024, en términos reales, estará recibiendo la misma cantidad que en diciembre de 2023 ($2.340.000), motivo por el cual no debería tributar el impuesto a las Ganancias. Sin embargo, debido a la legislación actual, su remuneración estará sujeta al impuesto.

Incluso, en peor situación estará un empleado con una remuneración de, por ejemplo, $2.800.000 que deberá tributar ganancias cuando en términos reales cobra menos que antes.

Fuente: Ambitofinanciero